Publisert: 20.01.2025

Liten økning i byggekostnader

Byggekostnadsindeksen økte med 0,1 prosent i desember, og var da 3,8 prosent høyere enn i desember i fjor. Som årsgjennomsnitt var kostnadsveksten også 3,8 prosent, altså litt mer enn konsumprisindeksen som økte med 3,1 prosent.

Det var materialkostnadene som bidro til økningen i desember ettersom arbeidskraftkostnadene bare innarbeides hver tredje måned og sist i november. 12-månedersveksten i desember var overraskende lav for arbeidskraftkostnadene med 3,6 prosent, mens materialkostnadene var 4,9 prosent.

Prisene på viktige materialer som trelast og stål økte voldsomt i starten av pandemien, men prisnivået gikk kraftig ned gjennom høsten 2021 for trelast og fra sommeren 2022 for stål. Prisnedgangen flatet ut gjennom 2023 og gjennom 2024 begynte prisene å stige igjen.

Dersom byggekostnadene ikke endrer seg gjennom 2025 (overhenget), vil årsgjennomsnittet øke med 1,6 prosent.

Konjunkturbarometeret – økende optimisme i industrien

Ifølge det siste konjunkturbarometeret til SSB er norske industriledere samlet sett positive i vurderingen av 1. kvartal 2025: Det er flere som tror på en bedring enn på en forverring og flertallet økte i den siste undersøkelsen. Dette har vært tendensen siden høsten 2022.

«Etterspørsel og konkurranseevne» er den klart mest begrensende faktoren for 61 prosent av bedriftene, en liten økning fra siste undersøkelse. Det er marginalt flere som venter at dette vil virke begrensende i inneværende kvartal enn i forrige. 10 prosent av bedriftene oppgir at tilgangen på arbeidskraft begrenser produksjonen som er en marginal nedgang fra sist.

Kapasitetsutnyttelsen i industrien økte med 0,6 prosentpoeng til 78,8 prosent i 4. kvartal. Det er 1,2 prosentpoeng under gjennomsnittet for ti-årsperioden før pandemien. I EU var utnyttelsesgraden 77,1 prosent.

Små endringer i krona, men økt oljepris og fond

Svingningene i kronas importveide verdi var denne uka små og den importveide verdien var tilnærmer identisk med uka før. I løpet av halve januar har krona styrket seg med 0,1 prosent.

Bevegelsene i oljeprisen har vært langt større, og oljeprisen har stort sett økt. Fredag ettermiddag var økningen på 2 dollar fra slutten av forrige uke til 81 dollar per fat. Økningen fra utgangen av 2024 var 6 dollar eller 8 prosent.

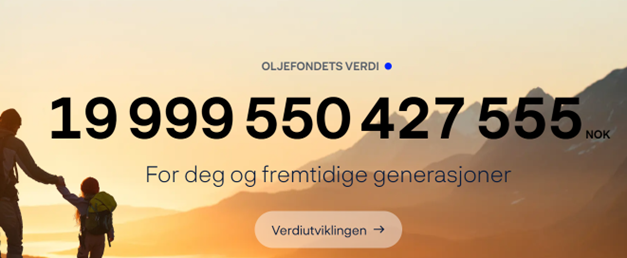

Verdien av oljefondet var fredag ettermiddag 220 mrd. kroner høyere enn i slutten av forrige uke og verdien var 20.000 mrd. kroner.

Oljepris, petroleumsinntekter, oljefondet, valutakurs og oljepengebruk

Oljeprisen i kroner var fredag morgen nøyaktig 100 kroner høyere enn det som var lagt til grunn for 2025 i Nasjonalbudsjettet 2025 (NB25). Ifølge NB25 vil 100 kroner høyere oljepris i 2025, øke statens nettoinntekter fra petroleum (netto kontantstrøm fra råolje og naturgass) med 54 mrd. kroner. Dette tallet er imidlertid både usikkert og ikke «utfyllende». Nasjonalbudsjettene har i en årrekke underkommunisert at mye av effekten kommer året etter, slik at ett år med høyere inntekter normalt og isolert sett vil gi betydelig økte inntekter året etter. Det er tregheter i skattesystemet, og det er en sammenheng mellom olje- og gasspris – og der er det en tidsforsinkelse.

Men ting er ikke lenger normale, og det jeg spesielt sikter til er gassprisen. I beregningene legges det til grunn at gassprisen endres relativt like mye som oljeprisen, men med en tidsforsinkelse. Gassprisen har imidlertid økt nesten tre ganger så mye som oljeprisen fra 2019 til 2024. Ukraina-krigen har bidratt til at prisen på norsk gass har økt til et klart høyere nivå relativt til oljeprisen. Det er dermed også grunn til å tro at sammenhengen mellom endringer i oljepris og gasspris er endret og at sammenhengen sikkert heller ikke er veldig stabil.

Men hvis vi nå likevel legger beregningen i NB25 til grunn, vil altså dagens oljepris på årsbasis heve petroleumsinntektene med 54 mrd. kroner og «hvor mye er egentlig det»? Med utgangspunkt i handlingsregelen vil det medføre at krittstreken for oljepengebruk fra og med 2026 vil heves med 1,5 mrd. kroner. Men krona har en tendens til å styrkes når oljeprisen øker seg, og en styrking av krona med 0,27 prosent vil føre til at oljefondet isolert sett reduseres med 54 mrd. kroner. Kronestyrkingen vil i så fall helt motvirke virkningene av oljeprisøkningen på ett års sikt.

Den viktigste lærdommen av denne lille beregningen er hvor viktig endringer i kronekurs (og verdiene på verdens børser) er sammenliknet med en oljepris. Ettårseffekten av en oljeprisøkning på 12 prosent motvirkes av en kronestyrking på 0,27 prosent. Vi er for lengst blitt en finansmarkedsavhengig økonomi og i mye mindre grad en oljeavhengig økonomi.

I dette resonnementet har jeg riktignok underslått at det også er en sammenheng mellom oljepris og aktiviteten i utvinningssektoren. Høyere aktivitet i sektoren vil føre til økt direkte sysselsetting, økt kjøp av produktinnsats og økte oljeinvesteringer. Alt dette vil også bidra til litt høyere aktivitet i fastlandsøkonomien, selv om mye av den økte etterspørselen vil rettes mot utlandet (import). Det er imidlertid grunn til å tro at endringer i oljeprisen ikke vil ha store effekter – så lenge oljeprisen ligger i området 60-90 dollar per fat.