Publisert: 14.01.2025

To års konjunkturnedgang går mot slutten

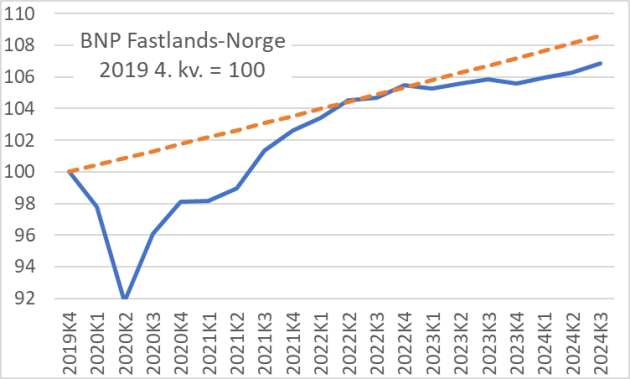

Gjeninnhentingen etter pandemien ble avløst av en periode med svært lav vekst. BNP Fastlands-Norge økte årlig med i gjennomsnitt 0,8 prosent fra 2. kvartal 2022 til 2. kvartal 2024. I 3. kvartal 2024 økte BNP med 2,1 prosent som årlig rate, som kan representere omslaget til konjunkturoppgang[1]. Månedstall tyder imidlertid på en svak utvikling gjennom 3. kvartal og man må vente litt til før man kan snakke om en konjunkturoppgang.

Ut fra fastlands-BNP har norsk økonomi vært i lavkonjunktur de to siste årene.[2] Det må da en markert konjunkturoppgang til for å bringe økonomien i konjunkturmessig balanse.

Norges Banks regionale nettverk fra desember viser også at kapasitetsutnyttelsen er litt under normalen for økonomien samlet, og det gjelder alle viktige næringer utenom oljeleverandørene. Kapasitetsutnyttelsen er spesielt lav i bygg og anlegg, og i varehandelen.

Figur 1: BNP Fastlands-Norge. 4. kvartal 2019 = 100. Kilde: SSB

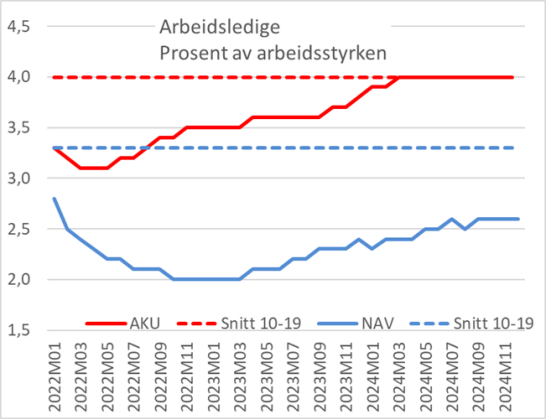

Arbeidsmarkedet har blitt svakere, men ledigheten er lav

Arbeidsledigheten har tikket langsomt oppover i perioden med svak aktivitetsvekst. Både SSBs arbeidskraftsundersøkelse (AKU) og NAVs tall for helt ledige med eller uten de på tiltak, viser en knapt synlig økning i arbeidsledigheten gjennom siste halvår. Det indikerer at økonomien er inne i en svært moderat konjunkturnedgang. NAV-ledigheten er fortsatt lav sammenliknet med ledighetsnivået i de ti årene mellom finanskrisen og pandemien, mens nivået i AKU er likt med dette gjennomsnittet. Mens NAV-tallene er konsistent med at økonomien fortsatt er i høykonjunktur – altså en kapasitetsutnyttelse over det normale, sier AKU at situasjonen er nøytral.

Figur 2: Registrerte helt arbeidsledige og de på tiltak hos NAV og arbeidsledige i AKU, begge i prosent av arbeidsstyrken. Kilde: NAV og SSB

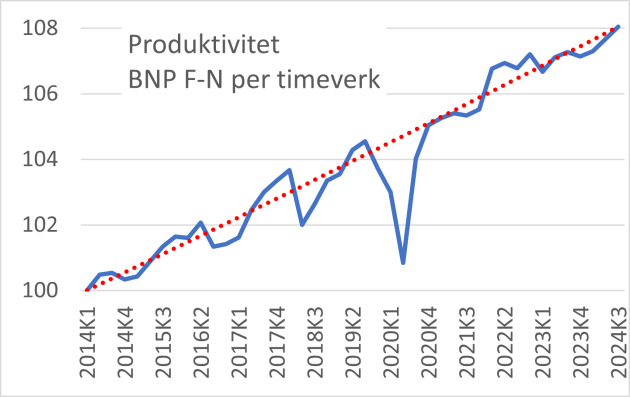

Utviklingen i arbeidsledigheten er ikke bare en refleks av forløpet til produksjonen. Endringer i arbeidsstyrken demper normalt effekten på arbeidsstyrken av endringer i sysselsettingen. Etter pandemien har den underliggende veksten i kortsiktige arbeidsinnvandrere helt stoppet opp. Gjennomsnittlig arbeidstid har falt gjennom de to siste årene og var i 3. kvartal 2024 1 prosent lavere enn gjennomsnittet i de fem siste årene før pandemien. Dette har blant annet sammenheng med det høye sykefraværet. Arbeidstid og kortsiktig arbeidsinnvandring bidrar til å forklare at arbeidsledigheten er relativt lav sammenlignet med utviklingen i BNP. Tidligere har det også sett ut som om svak produktivitetsutvikling også bidro til å forklare misforholdet mellom utvikling i produksjon og arbeidsmarked. Reviderte nasjonalregnskapstall viser imidlertid nå at produktivitetsveksten gjennom pandemien og fram til så langt vi nå har tall for (3. kvartal 2024), har vært marginalt høyere enn for en tilsvarende periode før pandemien.

Figur 3: Produktivitet, BNP per timeverk i Fastlands-Norge. Kilde: SSB

Drivkrefter i 2024

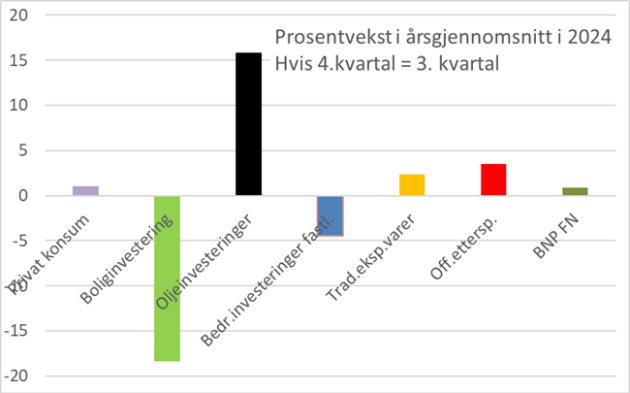

Bak den svake veksten i fastlands-BNP i 2024 skjuler det seg impulser fra etterspørselssiden i ulike retninger og med ulik styrke, jf. figur 4. Dersom veksten 4. kvartal 2024 var som i 3. kvartal, vil fastlands-BNP ha økt marginalt fra 2023 til 2024, og den klart sterkeste negative kraften har kommet fra boliginvesteringene som trolig falt med nærmere 20 prosent. I den andre enden finner vi oljeinvesteringene som ventes å ha økt med rundt 15 prosent. Investeringene i fastlandsbedriftene, ser også ut til å ha falt en god del i 2024. Her må det imidlertid sies at de foreløpige nasjonalregnskapstallene for disse investeringene er svært usikre, og vi har nettopp sett en revisjon av veksten i 2022 på nærmere 15 prosentpoeng.

De øvrige hovedkomponenter i etterspørselen ligger an til å vokse fra 2023 til 2024. Offentlig etterspørsel, som består av konsum og investeringer i offentlig forvaltning, ser ut til å ha økt ganske klart i likhet med tradisjonell vareeksport. Privat konsum har derimot trolig økt klart mindre enn trendveksten i økonomien.

Figur 4: Prosentvekst i årsgjennomsnitt hvis 4. kvartal blir som 3. kvartal. Kilde: SSB og KS

Inflasjonsnedgangen flater ut?

Norsk og internasjonal økonomi har i noen år vært preget av høy inflasjon. Kraftig vekst i internasjonale råvarepriser inkludert energi slo gradvis også ut i høyere internasjonale priser på ferdigvarer.[3] Internasjonalt kom inflasjonen raskere og høyere opp enn i Norge, men begynte også å falle i løpet av 2022. Tregere gjennomslag fra de internasjonale prisimpulsene sammen med at krona svekket seg og at lønnsveksten tok seg markert opp, førte til at inflasjonsnedgangen i Norge ikke begynte før sommeren 2023.

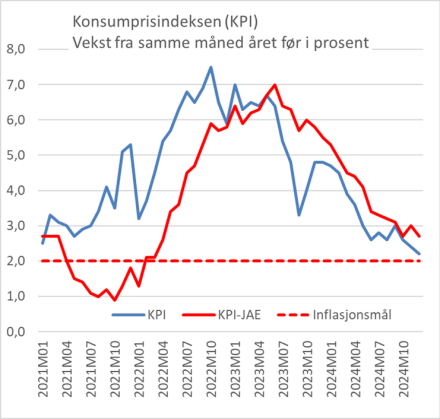

Figur 5: Konsumprisindeksen i alt (KPI) og KPI uten energivarer og justert for reelle endringer i avgiftene. Vekst fra samme måned året før i prosent. Kilde: SSB

Den underliggende inflasjonen, 12-månedersveksten i konsumprisindeksen uten energivarer og reelle avgiftsendringer (KPI-JAE), gikk bratt ned fra inflasjonstoppen juni 2023 på 7,0 prosent, til den i oktober og desember 2024 var nede i 2,7 prosent. Nedgangen ble hjulpet av en politisk bestemt nedgang i barnehageprisene fra september, som dro prisindeksen ned med 0,3 prosentpoeng. Sesongjusterte tall justert for barnehagepriser viser at prisnedgangen fra måned til måned stoppet opp sommeren 2024, og har vært ganske høy etter juli 2024 – 3,5 prosent som årlig rate. Inflasjonsnedgangen deretter skyldtes dermed høy prisvekst gjennom den tilsvarende perioden i 2023.

Ut over den underliggende prisveksten, styres den samlede konsumprisveksten (KPI) i hovedsak av energiprisene som i de siste årene har gått markert ned. Konsekvensene for KPI av variasjonene i elprisene har blitt kraftig dempet av strømstøtten, men elprisene har fortsatt betydelige effekter på KPI-utviklingen og trakk KPI-veksten som årsgjennomsnitt ned 0,5 prosentpoeng i 2024. Mens Norges Bank er mest opptatt av KPI-JAE er det KPI som sier noe om kjøpekraften til folks inntekter.

KPI-veksten nådde en topp i oktober 2022 med 7,5 prosent og gikk kraftig ned fra litt ut i 2023 og ut 2024. Den hittil laveste 12-månedersveksten i KPI kom i desember med 2,2 prosent. Som årsgjennomsnitt økte KPI med 3,1 prosent i 2024. Årslønnsveksten i 2024 blir trolig rundt frontfagsrammen på 5,2 prosent, og reallønnsvekst blir dermed klart positiv.

Kronekursen og inflasjonen

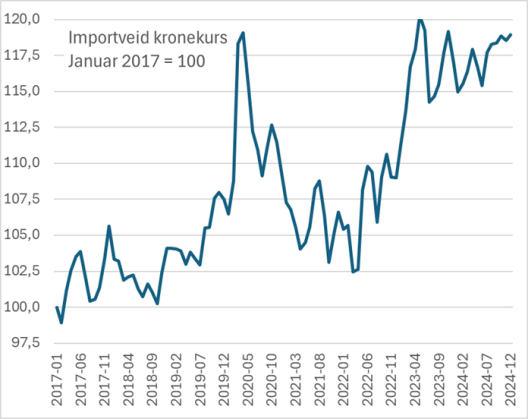

Kronekursen er åpenbart viktig for utviklingen i norske priser, direkte gjennom importerte ferdigvarer og indirekte gjennom importert produktinnsats og halvfabrikata. I tillegg har kronekursen avgjørende betydning for krone-prisen på norskproduserte varer hvor prisene i hovedsak bestemmes internasjonalt. Ettersom kronekursen virker med en varierende grad av tidsforsinkelse på norske priser er det en betydelig usikkerhet både til kronekursen framover og til hvordan kroneutvikling vi har hatt vil påvirke KPI en tid framover.

Figur 6. Importveid kronekurs, januar 2017 = 100, høyere tall betyr svakere krone. Kilde: Norges Bank og KS

Krona svekket seg voldsom helt i starten av pandemien, men svekkelsen ble raskt reversert. Krona var i 2021 og et godt stykke inn i 2022 stort sett sterkere enn rett før pandemien. Det er dermed grunn til å tro at mye av den midlertidig sterke svekkelsen aldri fikk slått inn i norske priser. Men fra mars 2022 begynte krona på ny å svekke seg, med over 17 prosent (importveid) til mai 2023. Deretter har krona svingt en god del rundt et nivå 8 prosent svakere enn rett før pandemien. I andre halvår 2024 har krona vært 2 prosent svakere enn gjennomsnittet i foregående 12 måneder. Det er grunn til å tro at kronesvekkelsen fram til mai 2023 også vil bidra til å trekke norske priser opp i 2025, men det er ikke lett å si med hvor mye.

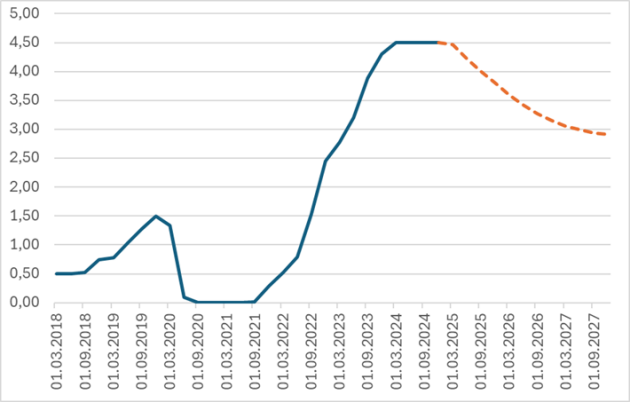

Norges Bank: Rentene ned gjennom 2025

Norges Bank skal sette renta slik at norsk inflasjon et stykke fram i tid blir rundt 2,0 prosent, men renta skal også bidra til høy og stabil sysselsetting og finansiell stabilitet. Utsikter til høy underliggende prisvekst og en normalisering av arbeidsledighet og etter hvert lav arbeidsledighet førte til at Norges Bank satte opp styringsrenta fra høsten 2021, fra 0-rente som hadde vart fra tidlig i pandemien. Med en inflasjon på god veg ned og arbeidsledighet på veg opp signaliserte banken etter renteøkningen i desember 2023, at rentetoppen var nådd for denne gang med 4,5 prosent, og at den neste endringen mest sannsynlig blir en nedsettelse. Nedsettelsen har imidlertid latt vente på seg. I den siste pengepolitiske rapporten i 2024 ble det antatt at styringsrenta ville settes ned tre ganger i løpet av 2025 og i slutten av året da ville være 3,75 prosent, jf. figur 7.

Figur 7. Norges Banks styringsrente og rentebane fra desember 2024. Kilde: Norges Bank

Vurdering av renteutviklingen i 2025

Det var i slutten av 2024 et stort sprik mellom renteprognosene fra ulike analysemiljøer, fra to til fem rentenedsettelser á 0,25 prosentpoeng. Dette er ikke så overraskende ettersom det er mange og delvis motstridende hensyn i mandatet til Norges Bank, i tillegg til at tidsperspektivet for når inflasjonen skal være på målet ikke er klarlagt. På toppen av det hele kommer den alminnelige usikkerheten om den økonomiske utviklingen. En god prognose må dermed ta stilling til hvordan Norges Bank faktisk vil avveie ulike forhold etter hvert som den økonomiske utviklingen og utsiktene framover endrer seg på den måten analytikeren legger til grunn. Selv om Norges Bank setter styringsrenta, har de ikke noe perfekt klarsyn for økonomiens virkemåte og hvordan ulike eksterne impulser vil spille seg ut.

Etter hvert som inflasjonen er blitt redusert, vil en gitt nominell rente fremstå som reelt høyere og virke mer dempende på den økonomiske aktiviteten. Isolert sett taler det for en lavere rente. Dette er nok en viktig faktor bak Norges Banks vurdering om lavere styringsrente i 2025. Til tross for at Norges Bank venter at aktiviteten i fastlandsøkonomien skal ta seg opp, venter de at kapasitetsutnyttelsen (BNP-gapet) skal være uendret og falle litt under normalt nivå i 2026. Dette fremstår i seg selv som merkelig, men er kanskje ikke så viktig for hva en skal tro om renta. Selv om Banken fremdeles argumenterer for at BNP-gapet er viktig for inflasjonen, tror jeg at betydningen er moderert og at kronekursen kan oppfattes som viktigere for inflasjonen framover.

Om renta har betydning for kronekursen og eventuelt hvor mye, er noe økonomer strides om for tiden. I likhet med Norges Bank, har jeg stor tro på at den har en virkning. Men noe 1:1 forhold er det åpenbart ikke. Så lenge den løpende inflasjonen og arbeidsledigheten ikke avviker veldig mye fra de mange nokså like prognosene, tror jeg det vil være kronekursutviklingen som vil være avgjørende for den videre utviklingen i styringsrenta etter en første nedsettelse i mars. Skulle krona svekke seg gjennom våren, vil det gi et positivt bidrag til inflasjonen et stykke fram i tid, og bremse rentenedsettelsene. Skråsikre uttalelser om både valutakursutviklingen og antall rentenedsettelser i løpet av 2025 bør tas med betydelige mengder salt, og jeg tror at en bør ta høyde for alt fra én til fem rentenedsettelser i løper av året, og det forutsatt at økonomien ikke blir utsatt for store overraskende forstyrrelser. Rentesettingen har stor betydning for realøkonomien, men den isolerte effekten av ulike rentebaner fra våren 2025 og ut året, vil i første rekke komme i 2026.

Litt lavere prisvekst – og høy reallønnsvekst i 2025 som i 2024

Som årsgjennomsnitt økte konsumprisene (KPI) med 3,1 prosent i 2024, og den underliggende prisveksten (KPI-JAE) som er Norges Banks hovedmål med 3,7 prosent. De flest prognosemakerne anslår prisveksten i 2025, både for KPI og KPI-JAE tett på anslagene til SSB og Norges Bank på rundt 2,7 prosent.

Bak anslaget om lavere inflasjon ligger flere forhold. Prisveksten i utlandet er relativt lav. Mange råvarepriser har falt eller prisveksten har avtatt. Ingen legger til grunn en videre svekkelse av krona, men noen tror den vil styrke seg. Anslagene for årslønnsveksten ligger i området 4,0-4,5 prosent, og dermed rundt 1 prosentpoeng lavere enn i 2024. Disse anslagene vil innebære en reallønnsvekst på rundt 1,5 prosent, mot nær 2,0 prosent i 2024. Reallønnsveksten i disse to årene kan ses opp mot gjennomsnitt i de foregående ti årene på 0,2 prosent, men også at gjennomsnittet i de ti årene før det var 2,5 prosent. Selv med den høye reallønnsveksten i 2024 og 2025 vil reallønnsveksten siden 2015 bare være på i gjennomsnitt 0,3-0,4 prosent årlig.

De relativt høye reallønnsanslagene henger først og fremst sammen med svært god lønnsomhet i mange konkurranseutsatte virksomheter på grunn av den svake krona. Arbeidstakernes del av verdiskapingen i industrien vil også etter et slikt lønnsoppgjør trolig være lavere enn gjennomsnittet siste ti år før pandemien.

Husholdningenes etterspørsel vil trekke aktiviteten opp gjennom 2025

Husholdningenes etterspørsel, privat konsum og boliginvesteringer, står for nærmere halvparten av den samlede effektive etterspørselen rettet mot fastlandsøkonomien. Konsumutviklingen betyr aller mest, og det har vært tegn til økning gjennom 2024. Andre år på rad med god reallønnsvekst og lavere renter må antas slå ut i klar vekst i 2025. Som årsgjennomsnitt kan veksten komme til å øke fra vel 1 prosent i 2024 til rundt 3,0 prosent i 2025.

Boliginvesteringene er normalt langt over 10 prosent av konsumet, men har i de fire siste kvartaler ligget under 10 prosent. Betydningen for det samlede aktivitetsnivået i økonomien er imidlertid stor ettersom nedgangen har vært så kraftig. Fallet i boliginvesteringene i 2023 og 2024 ser ut til å ha trukket veksten i fastlandsøkonomien ned med hele 0,7 prosentpoeng i hvert av årene.

Som årsgjennomsnitt ventes boliginvesteringene å falle også i 2025, men langt mindre enn i de to foregående årene. Med den kraftige nedgangen gjennom 2024, er et slikt anslag forenelige med at investeringene begynner å stige fra tidlig i 2025. Det er tilfellet i både Norges Banks og SSBs beregninger. I tillegg til de faktorene som venter å trekke konsumet opp, påvirkes boliginvesteringene også av at bruktboligprisene har vokst mer enn byggekostnadene gjennom 2024. Det peker mot at det er blitt mer lønnsomt å bygge. Lettelser i utlånsforskriften fra inngangen av 2025 trekker også i retning av økte boligpriser og investeringer.

Moderate impulser fra tradisjonell eksport og bedriftsinvesteringer

Oljeinvesteringene økte klart i 2023 og i 2024, men vil trolig falle litt gjennom 2025. Årsgjennomsnittet kan likevel komme til å øke fra 2024 til 2025. Investeringene i fastlandsbedriftene gikk ned gjennom 2024 og nedgangen vil trolig stoppe opp gjennom 2025. Om det innebærer at årsgjennomsnittet vil øke litt eller gå litt ned, er SSB og Norges Bank uenige om. Impulsene mot økonomien fra de samlede bedriftsinvesteringene i 2025 ligger uansett an til å bli beskjedne.

Tradisjonell vareeksport er blitt stimulert av den svake kronekursen og økte klart mer enn den underliggende veksten i økonomien i 2023 og 2024. SSB og Norges Bank venter litt lavere vekst i 2025, og utviklingen i denne eksporten vil trolig i liten grad bidra til konjunkturoppgang gjennom 2025.

Ekspansiv finanspolitikk

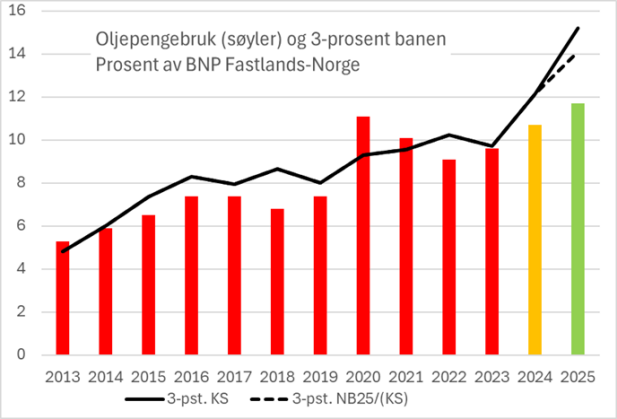

Det vedtatte statsbudsjettet for 2025 innebærer en markert økning i oljepengebruken målt som andel av fastlands-BNP. Virkningen på økonomien avhenger av sammensetningen av inntekter og utgifter. Noe av økningen vil i stor grad rettes mot utlandet og har dermed små eller ingen effekter på norsk økonomi. Ulik innenlandsk bruk innebærer imidlertid også forskjellig grad av importlekkasjer. Endringer i skatter og avgifter slår heller ikke ut i et 1:1 i etterspørselen. Beregninger i Nasjonalbudsjettet indikerer at virkningen på konjunkturene blir positiv, noe anslagene på den offentlige etterspørselen som er høyere enn trendveksten i økonomien indikerer, jf. tabellen.

Figur 8. Oljepengebruk og tre-prosentbane. Prosent av BNP Fastlands-Norge. Kilde: Nasjonalbudsjettet for 2024, nysaldert budsjett 2024 og KS

Finanspolitikken kan for tiden i liten grad sies å bli styrt av handlingsregelen, men ideen om at oljefondet skal komme alle generasjoner til gode er fremdeles et viktig teoretisk utgangspunkt. Tre-prosentbanen har imidlertid løftet seg så kraftig i 2024 og 2025, at den i for tiden i praksis ikke begrensninger oljepengebruken. Det er imidlertid gode grunner til å ha en betydelig sikkerhetsmargin til tre-prosentbanen. Fall i verdens børser og kronekursen vil – en eller annen gang – gi et kraftig fall i tre-prosentbanen. En styrking av krona vil ha den samme virkningen. Hvis tre-prosentbanen er fulgt slavisk vil presset mot en skroting av handlingsregelen kunne bli stort.

Det er også store utfordringer for offentlige finanser på lenger sikt, som gjør at en med fordel kan holde igjen på pengebruken nå når tre-prosentbanen øker markert. Behovene vil framover ganske sikkert øke stadig mer, mens statens inntektsgrunnlag og finansieringstilskuddet fra oljefondet vil vokse mindre. En justering av handlingsregelen som tar hensyn til de nevnte utfordringene ville vært gunstig med tanke på opprettholdelsen av prinsippene bak, og vil kunne være til større hjelp i utformingen av finanspolitikken.

Moderat konjunkturoppgang

Ved starten av 2025 er det fremdeles usikkert om en kan snakke om et oppsving i produksjonen gjennom andre halvdel av 2024. Den mest markerte drivkraften vil åpenbart skifte fra oljeinvesteringer og til etterspørsel fra husholdningene. Endringen i utviklingen i de andre hovedgruppene av etterspørsel ventes ikke bli veldig store, men også utviklingen i disse vil selvsagt bidra til om det positive produksjonsomslaget har vært, er like om hjørnet eller ligger lenger fram i tid.

Anslagene fra de ledene prognosemakerne for veksten i årsgjennomsnittet for fastlands-BNP i 2025 ligger fra 1,4 til 2,0 prosent. Oppfatningen av hva trendveksten er, varierer nok noe, men mer eller mindre alle vil nok se for seg en utvikling gjennom 2025 som kan karakteriseres som en svak konjunkturoppgang. Til tross for et omslag fra nedgang til oppgang er det ingen prognosemakere som venter store endringer arbeidsledigheten. Som tabellen under viser venter Norges Bank og SSB begge bare en svært liten økning i sysselsettingsveksten fra 2024 til 2025.

|

Tabell 1. Makroøkonomiske prognoser, vekst fra året før i prosent der ikke annet framgår |

|||||

|

|

2023 |

2024 |

2025 |

||

|

|

SSB |

SSB |

SSB |

NB |

KS |

|

Privat konsum |

-0,9 |

1,1 |

3,1 |

2,6 |

2,7 |

|

Offentlig konsum |

3,2 |

3,1 |

1,5 |

2,41 |

2,3 |

|

Oljeinvesteringer |

10,6 |

10,1 |

2 |

4 |

-0,3 |

|

Investeringer fastlandsbedrifter |

3,4 |

-5,6 |

-2,6 |

2,6 |

0,4 |

|

Boliginvesteringer |

-18,3 |

-19,8 |

-9 |

-2,5 |

-1,3 |

|

Offentlige investeringer |

7,7 |

4,1 |

2,8 |

2,41 |

7,8 |

|

Tradisjonell vareeksport |

5,3 |

3,3 |

2,6 |

2,52 |

2,9 |

|

BNP Fastlands-Norge |

0,6 |

0,9 |

1,8 |

1,4 |

2,0 |

|

Sysselsatte personer |

1,3 |

0,6 |

0,8 |

0,7 |

0,7 |

|

Utførte timeverk, Fastlands-Norge |

0,6 |

0,9 |

1,1 |

.. |

1,0 |

|

Arbeidsledighetsrate NAV/AKU, nivå |

1,8/3,6 |

-/4,0 |

-/4,1 |

2,1/- |

2,2/4,1 |

|

Årslønn |

5,2 |

5,3 |

4,3 |

4,2 |

4,25 |

|

Konsumprisindeksen |

5,5 |

3,13 |

2,7 |

2,6 |

2,7 |

|

Importveid kronekurs |

8,5 |

0,7 |

1,3 |

0,7 |

0 |

|

Pengemarkedsrente, nivå |

4,2 |

4,7 |

4,2 |

4,2 |

4,4 |

Kilder: SSB (KT desember 2024) og NB (Norges Bank, PPR 4/2024)

1) Offentlig konsum og offentlige investeringer

2) Eksport fra fastlands-Norge

3) Fasit, mens anslaget KT i desember var på 3,2 pst.

[1] Konjunkturoppgang er da definert som en vekst over trendveksten, som mange vurderer å være 1,75 prosent som årlig rate. I figur 1 vises det i form av helningen til den stiplede linjen.

[2] Veksten i fastlands-BNP fra kvartalet før pandemien har i de siste to årene vært under 1,75 prosent regnet som årlig rate. Konjunktursituasjonen i denne perioden har ut fra dette vært svakere enn i 4. kvartal 2019. Med utgangspunkt i at konjunktursituasjonen da var nøytral, kan økonomien i disse årene beskrives som i lavkonjunktur. Dette er i tråd med SSBs konjunkturanalyse fra desember 2024, mens Norges Banks desember-analyse kan tolkes som en mer nøytral konjunktursituasjon.

[3] Bakenforliggende faktorer var blant annet flaskehalsproblematikk knyttet til pandemien, overgang til fornybar energi og Russlands angrepskrig mot Ukraina.